By Logan Goldie-Scot, BNEF __________________________

EVの成長には、リチウムイオン電池のサプライチェーンの大幅な規模拡大が必要である。 現在リチウムイオン電池の生産能力は、年間131 GWh程度だが、発表済みおよび建設中の工場を基に算出すると、2021年までに生産能力は400 GWhを超える水準まで急増し、世界全体の生産能力の73%が中国に集中することになる。

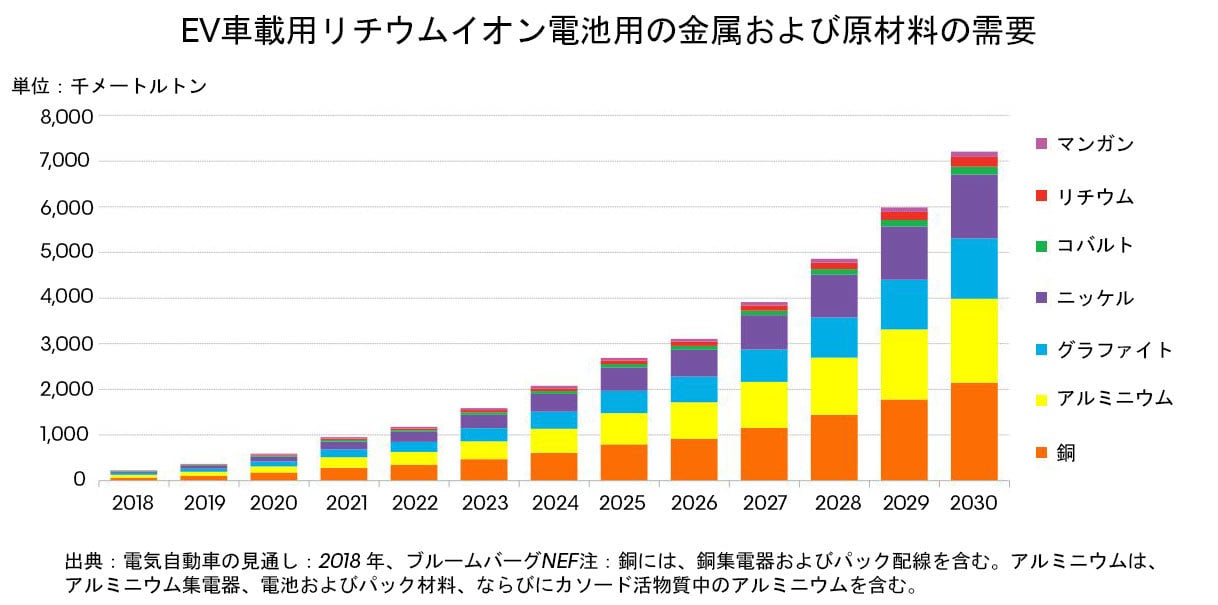

追加投資 がそれでもまだ必要になる。2030年までに全世界の車載用リチウムイオン電池需要は、1,500 GWhを超える見通しでで、これによってコバルト、リチウム、ニッケルといったバッテリーの主な原材料の需要 そして価格が押し上げられている。

リチウムイオン電池の部品(電極、電解質)に対する需要も高まり、2018年の70万メートルトンから、2030年には1,000万メートルトンを超える水準まで増える見込み。

メーカー は様々な戦略をとっており、活物質から最終的なバッテリーパックまですべてを生産している会社もあれば、電極活物質や電極ロールを外部のサプライヤーから購入して、電池だけを社内で生産している会社もある。

原材料価格 は上昇傾向がみられ、コバルトの使用を抑えたバッテリー化学成分の採用が加速している。 NMCバッテリーは、コバルトの使用量が現行のバッテリーよりも70%少なく、コバルトおよびリチウムの価格上昇によって採用が早まることが予想される。 これによってバッテリーパックの価格は下落するが、100ドル/kWhを大幅に下回る水準まで下落するには、テクノロジーの変革が必要になる。

コバルトの供給はまだ厳しい状況にあるようだ。コバルト使用量の削減にもかかわらず、最新の発表によると、2020年代初めにはコバルトは不足すると見込まれる。リサイクルや、他からのコバルト需要の減少によって不足は緩和するが、このような制約を完全に取り除くことはできない。 以上のことからコバルトの供給は、今後5-7年間、EVの販売に対する最大の潜在的リスクの一つになるとみている。さらに長い期間では、価格上昇によって新たな供給が生じ、新しいバッテリー化学成分の採用が加速すると予想している。

リチウムの供給は、短期的にEV での採用に対してはリスクにはならないと見込まれる。この数年間のリチウム価格の上昇で、新規設備への投資が大幅に増加している。 この設備のすべてが予定どおりに稼働することはないとみられるが、少なくとも今後5-7年間の需要見通しに応じるだけの十分な供給が見込まれる。2020年代には追加投資が必要になる。