By Salim Morsy, BNEF ____________________

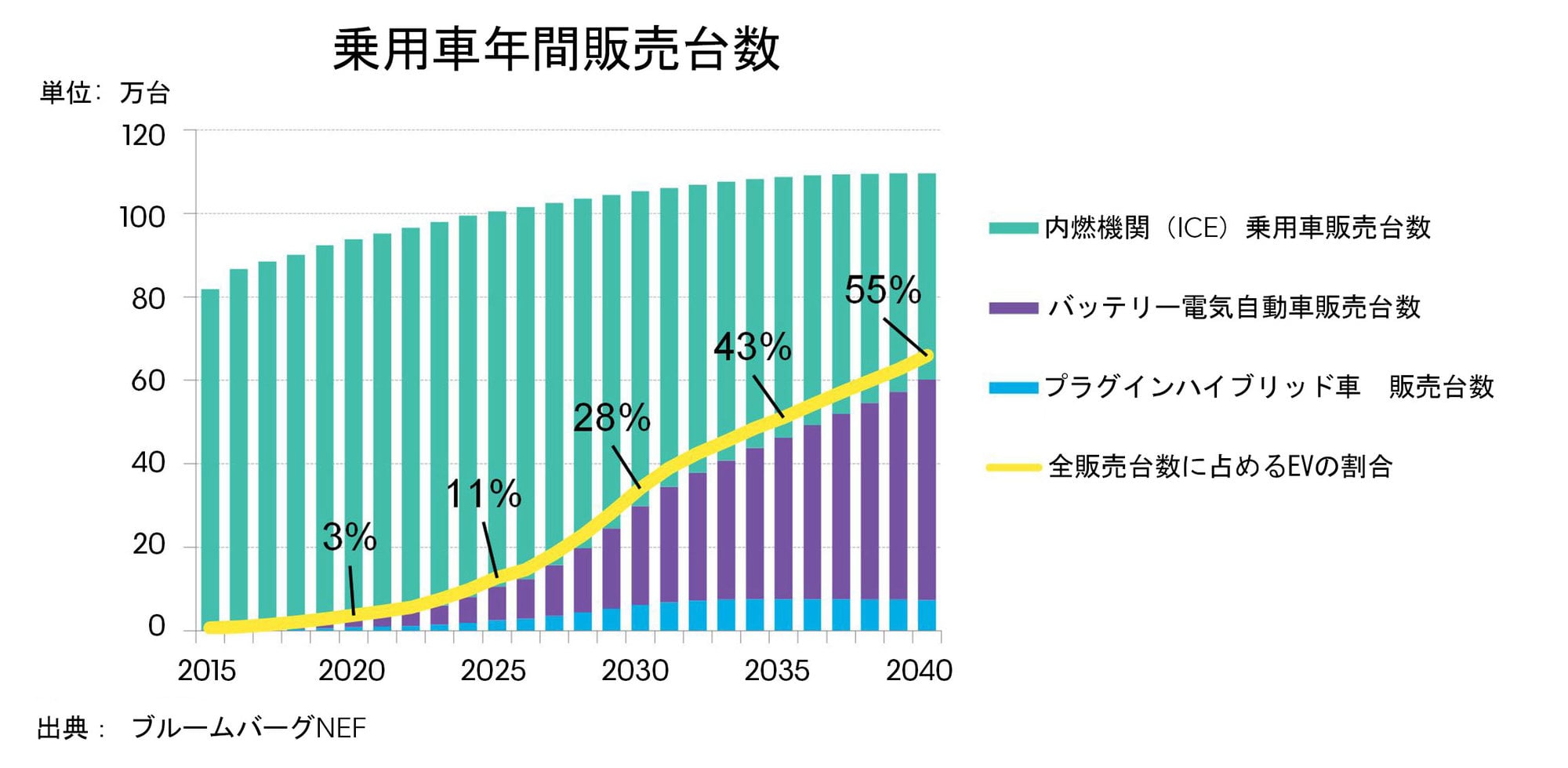

我々の直近の予測によると、世界全体のEV販売台数は、2017年の110万台から2025年には1,100万台まで増加し、2030年には3,000万台まで大幅な増加を見込む。これは、生産コストが内燃機関(ICE)乗用車よりも安くなるためである。 中国がこの動きの先頭に立ち、2025年には全世界のEV 販売の50%程度、2030年には39%を占めると予想され、また中国は、乗用車販売全体に占めるEVの割合も最大で、2025年には19%に達する見込みである。

欧州がこれに次いで14%、米国が11%となっている。

内燃機関乗用車(ガソリンまたはディーゼル)は、EVに大きく市場を奪われて、2020年代半ばには年間販売台数が減少し始めると予想される。 「シェアード・モビリティ」車両は、規模は小さいものの成長分野になると予想される。電気バスは、電気自動車よりもさらに急速に発達するとみられる(詳細は、電気バスに関する詳しいレポートを参照ください)。 BNEFの長期見通しは昨年から大きくは変わっていないが、短期的にはEV販売の増加と市場シェアの急上昇を予想している。 また、このEV販売の長期見通しは、主要市場における充電インフラの整備や、「シェアード・モビリティ」の成長に左右される。 我々は今後数年間のEV需要について楽観的な見方をしているが、2つの大きな障壁が現れることが予想される。1つ目は2020年代に入るとコバルトが不足して近年続いていたバッテリー・コストの急速な低下が鈍化するリスク。2つ目は充電インフラ整備のリスクである。

注目の市場予想:

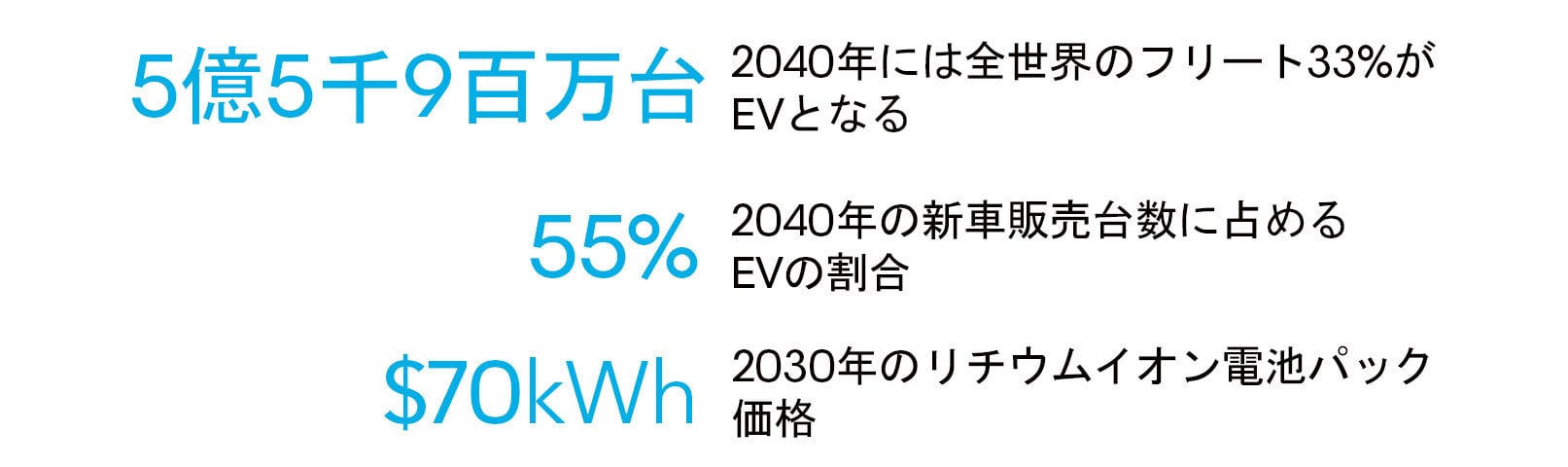

2040年までに、新車販売の55%、全世界のフリートの33%が電気自動車になる。

中国 は、2040年まで世界最大のEV市場の地位にとどまる。

EVのコスト 2024年から補助金なしベースでEVの初期費用は価格競争力を持ち始め、バッテリー価格の下落により2029年までに大部分のセグメントのコストが内燃機関乗用車と同程度の水準に達する。

電気バス バスの電気化は、乗用車よりも速く進む。

輸送用燃料の代替 2040年には、電気バス、電気自動車への転換で、合計日量730万バレルの輸送用燃料が不要となる。

BNEFとご契約中のお客さまはElectric Vehicle Outlook 2018 にアクセスし、英文のレポート全文および図表、データをご覧いただけます。